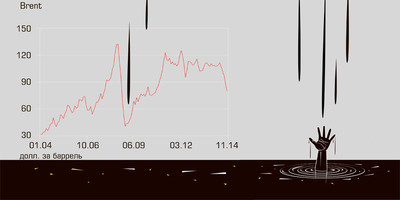

Вопреки ожиданиям ОПЕК не испугалась резкого падения цен (за полгода со 110 до 75 долларов за баррель) и не сократил квоты на добычу нефти. Вопреки ожиданиям ОПЕК не испугалась резкого падения цен (за полгода со 110 до 75 долларов за баррель) и не сократил квоты на добычу нефти.

На то, что ОПЕК не станет спешить с сокращением, указывало многое, например прозвучавшее накануне саммита этой организации заявление министра нефтяной промышленности Саудовской Аравии Али ан-Нуайми, что никакого вмешательства не требуется и «рынок стабилизируется самостоятельно». В принципе, учитывая ту роль, которую на мировом рынке нефти играет Саудовская Аравия (реальные возможности существенно снижать добычу есть только у нее), одного этого заявления было достаточно, чтобы понять: квоты останутся прежними. Однако в этот раз дополнительную интригу саммиту придавал тот факт, что в предварительном неформальном обсуждении принимали участие и не члены ОПЕК — Россия, Мексика и Норвегия. А поскольку перед саммитом среди членов нефтяного картеля явно сформировалась группа стран (во главе с Венесуэлой), активно выступавших за снижение квот, то некоторая интрига все же сохранялась.

Однако в итоге долгосрочные интересы картеля прогнозируемо возобладали над текущими интересами стран, чьи государственные финансы оказались слишком уязвимы к ухудшению нефтяной конъюнктуры. «Саммит ОПЕК показал, что интересы разных стран этой организации заметно отличаются. Чтобы балансировать свои бюджеты, большинству стран ОПЕК требуется уровень цен выше 80 долларов за баррель, а в случае с Венесуэлой, Ираном, Алжиром или Ливией — значительно выше. Саудовская Аравия и ее соседи ОАЭ или Кувейт могут переждать какое-то время, до нескольких лет, с более низкими ценами, ведь у них имеются значительные средства в суверенных фондах капитала, которые смогут компенсировать падение цен хотя бы некоторое время», — говорит старший экономист консалтинговой компании Capital Economics Кэролайн Бэйн.

Конечно, при принятии решения о сохранении квот ОПЕК, в частности, приняла во внимание и такой конъюнктурный фактор, как приближение зимы. (Ведь в случае сильных холодов нынешний избыток нефти на рынке в 2 млн баррелей в сутки может исчезнуть сам собой, а потому сокращение добычи рискует оказаться избыточным и вызвать не стабилизацию рынка, а новый резкий всплеск цен.) Но все же главную роль сыграли именно долгосрочные факторы — продолжительный период сравнительно низких цен должен помочь ОПЕК укрепить свое положение на рынке, а преждевременный и избыточный подъем цен помешал бы достижению этой цели.

Захватывающий эксперимент

Само по себе то, что ОПЕК (под влиянием монархий Персидского залива и прежде всего Саудовской Аравии) не стала принимать меры для прекращения падения цен, не могло не вызвать новой волны спекуляций по поводу политической подоплеки этого решения в духе американо-саудовского заговора против СССР. Однако призывать для объяснения политику в данном случае нет никакой необходимости.

«Несмотря на распространившиеся в последнее время теории заговора ("Саудовская Аравия хочет наказать Иран”, "США уговорили Саудовскую Аравию «наказать» Россию” и тому подобное), нам кажется, что интересы ключевых участников ОПЕК остаются неизменными. Страны ОПЕК нуждаются в стабильных доходах от экспорта нефти и потому не заинтересованы в проседании нефтяных цен до уровня, вызывающего напряжение в их государственных бюджетах, а возможно, в перспективе даже в платежных балансах. Примечательно, что государственные бюджеты даже таких наиболее успешных и важных участников ОПЕК, как Саудовская Аравия, в настоящее время балансируются при цене около 90 долларов за баррель. Однако принятие решения о сокращении добычи ныне затруднено тем обстоятельством, что переизбыток предложения нефти сложился не из-за роста добычи странами ОПЕК, а из-за роста добычи в США, который, скорее всего, продолжится», — считает Владимир Дребенцов, главный экономист BP по России и СНГ.

Это мнение относительно того, что ОПЕК пытается вытеснить с рынка американскую сланцевую нефть, разделяют многие аналитики. «ОПЕК обеспокоена ростом добычи за пределами блока, особенно в Северной Америке. Сланцевая нефть в США значительно изменила ситуацию на рынке, и в ОПЕК хотят как минимум замедлить рост добычи в Соединенных Штатах, а в идеале — чтобы США вновь стали наращивать нефтяной импорт, — говорит Кэролайн Бэйн. — И здесь ОПЕК, вполне вероятно, следует за "медвежьим” настроем на рынке нефти. Страны альянса могут быть недовольны краткосрочными проблемами, которые снижение цен вызывает сейчас. Но, раз уж это происходит, они могут быть заинтересованы в том, чтобы посмотреть, как это изменит ситуацию на рынке в среднесрочной перспективе».

«Похоже, арабские нефтеэкспортеры сознательно идут на понижение цен на нефть, выясняя, когда добыча сланцевой нефти в США перестанет окупаться. Таким образом они планируют ограничить рост добычи в Соединенных Штатах в среднесрочной перспективе, что изменит баланс между спросом и предложением и вновь поднимет цены. Вопрос в том, сколь долго Саудовская Аравия и ее соседи будут готовы существовать при нынешнем уровне цен — их финансовые резервы значительны, но не бесконечны», — развивает эту мысль Манушер Такин, старший аналитик лондонской Kallanish Commodities.

При этом весьма показательно использованное экспертом слово «выясняя» — внешние игроки не вполне понимают, каков реальный уровень рентабельности добычи сланцевой нефти в США. Данная отрасль, во-первых, пользуется существенными льготами; во-вторых, разработка пока ведется на участках, где вся нефтяная инфраструктура уже существовала. Поэтому пытаться чисто умозрительно оценивать запас прочности сланцевой индустрии не слишком надежно, а вот попробовать его определить экспериментальным путем (хотя бы для того, чтобы более точно строить собственные планы) — вполне разумно.

Конечно, вряд ли стоит рассчитывать на то, что нынешнее падение нефтяных цен полностью остановит развитие в США сланцевой индустрии. Во-первых, падение недостаточно велико, а более глубокое уже не в интересах ОПЕК; во-вторых, сланцевая добыча может быстро подстраиваться под состояние рынка. «По нашему мнению, в отличие от ситуации восьмидесятых годов, когда ОПЕК удалось на десятилетия выбить с рынка проекты по разработке нефтеносных песков Канады, в нынешних условиях такая тактика не принесет ожидаемых результатов. Время бурения скважины на нетрадиционную нефть в США сейчас составляет три-четыре недели, — объясняет Владимир Дребенцов. — Таким образом, даже если объемы бурения и сократятся, то, как только цена начнет расти, рост добычи американской нетрадиционной нефти возобновится в считанные месяцы. Кроме того, постоянный рост эффективности новых скважин в США и неизбежное сокращение затрат (как мы установили, цены на нефтесервисные услуги, а следовательно, и издержки на добычу четко следуют за динамикой нефтяных цен, но не наоборот, как можно было бы предположить) оставляют открытым вопрос, до какого минимума должны упасть цены, чтобы рост добычи в США прекратился». Поэтому единственное, пожалуй, что смогут опековцы, так это выяснить реальное состояние дел у сланцевых компаний и сбить ажиотаж в этом сегменте.

Низкая эластичность

Впрочем, сводить наблюдаемое падение цен исключительно к политике арабских нефтяных монархий во главе с Саудовской Аравией было бы опрометчиво. В основе своей снижение цен имеет целый комплекс фундаментальных причин. Собственно, прогноз падения цен наш журнал опубликовал еще в начале года (см. «Новое качество рынка нефти» в «Эксперте» № 8 за 2014 год), когда на грядущее падение цен вроде бы ничто еще не указывало. И кстати, ни о каких политических причинах вроде «заговора против России» говорить тогда не приходилось: еще даже госпереворот в Киеве не произошел, не говоря уже о возврате Крыма и войне в Донбассе. Тем не менее уже тогда фундаментальные предпосылки для отката цен были более или менее очевидны.

«За последние четыре года мы стали свидетелями целого ряда политико-экономических потрясений в отдельно взятом регионе — на Ближнем Востоке. "Арабская весна”, целая серия революций и социальных волнений, гражданская война в Сирии, санкции против Ирана и обострение его отношений с Израилем, формирование мощной группировки "Исламского государства” — все эти катаклизмы в регионе, контролирующем две трети традиционных мировых запасов нефти, должны были взвинтить цены на нее до 200 долларов за баррель, — рассуждает независимый эксперт Булат Мингулов. — Однако этого не происходило ввиду того, что каждый раз те или иные выпадавшие мощности мировая экономика быстро замещала посредством нетрадиционных источников нефти, ее заменителей, а также элементарным энергосбережением. Так, только США и страны ЕС с 2008 года совокупно сократили потребление нефти на пять миллионов баррелей в сутки, что составляет около 260 миллионов тонн в год».

Таким образом, мы видим: удивительно не то, что цены сегодня падают, а то, что они так долго были столь высоки. И понятно, что длительный период высоких цен стимулировал наращивание добычи (в том числе за счет нетрадиционных источников вроде нефтеносных песков или того же сланца) и способствовал развитию альтернативной энергетики и внедрению энергосберегающих технологий. К этому добавим вялый рост в Европе, рецессию в Японии (кроме того, в стране утвержден план перезапуска АЭС, остановленных после аварии на «Фукусиме-1»), замедление темпов роста в Китае, который к тому же прекратил закупку нефти для закачки в резервы.

Наконец, еще одна важная причина. Мировая экономика пришла в себя после финансового кризиса, начавшегося в 2008 году. По крайней мере так считается: экономика США растет, финансовый сектор в целом реанимирован, программу стимулирования сворачивают, доллар укрепляется. Поэтому нужды поддерживать высокие цены больше нет. Дело ведь в том, что столь стремительный восстановительный рост нефтяных цен (от 40 долларов за баррель в декабре 2008-го до 100 долларов в феврале 2011-го) имел макроэкономическое значение. Это поддержка спроса со стороны развивающихся стран (особенно в период, пока темпы роста Китая и Индии оставались высокими), а также стимулирование инвестиций в энергетический сектор (раз уж инвестировать больше было некуда). То есть нефтяные цены выполняли роль своего рода балансира для американской валюты: в периоды подъема и сильного доллара экономика США стимулирует глобальный спрос, в периоды ее слабости спрос поддерживают страны-нефтеэкспортеры. Сегодня поддерживающее действие нефтяного фактора уже не столь необходимо: высокие цены тормозят переход из стимулирующего режима в нормальный.

«На ОПЕК было много наездов как на вредный картель. Американский Сенат принимал решение, что нужно бороться с картелями. В 2003–2006 годах была масса нападок на ОПЕК. МВФ все время издавал отчеты, что вот-вот остановится экономический рост, а он не остановился до 2008 года. Экономический рост остановился не потому, что выросла цена на нефть, а просто МВФ вместе с американскими финансовыми регуляторами прохлопали настоящие причины кризиса, — рассказывает главный советник руководителя аналитического центра при правительстве РФ, руководитель департамента мировой экономики НИУ ВШЭ Леонид Григорьев. — Как только цены грохнулись со 130 до 40 долларов, сразу стало понятно, что если не дать ОПЕК поднять цены, то тогда обрушатся Объединенные Арабские Эмираты, Индонезия, Венесуэла. Обрушатся все экспортеры нефти, которые, возможно, перестанут производить ее и экспортировать, войдут в политический кризис, а потом попробуй их собери после кризиса и политического бардака, чтобы они снова начали производить нужное количество нефти. Поэтому все политические вопли мгновенно прекратились. Оказалось, что стабильность добычи и высокой цены выгодна нефтяным компаниям; выгодна "зеленым”, поскольку она ограничивает потребление энергии; выгодна всем программам переключения; выгодна производителям оборудования (смотри первые два пункта); выгодна сланцевой индустрии и газу в США, потому что если бы не было цены 80 долларов и выше за баррель, то не было бы никакого газа, не было бы того зонтика, под которым выросли капиталовложения в сланцевый газ и не было бы американской энергетической независимости. То есть высокие цены, которые держал картель, — это глобальная общественная польза».

При этом надо понимать, что речь идет именно о стабилизирующей роли ОПЕК, но не о финансовом манипулировании рынком. «Несмотря на несомненную популярность объяснения динамики нефтяных цен поведением финансовых инвесторов, мы продолжаем придерживаться мнения, что в конечном счете фундаментальные факторы, баланс спроса и предложения, продолжают оказывать решающее влияние на тренды нефтяных цен. Поведение финансовых инвесторов лишь следует за ними, исходя из понимания инвесторами физического баланса на нефтяном рынке. Кроме того, должен отметить, что эмпирические исследования, проведенные и нашей компанией, и другими известными мне аналитическим центрами, не подтвердили гипотезу о влиянии курса доллара на нефтяные цены», — утверждает Владимир Дребенцов из BP.

Резкие же ценовые скачки вызваны не умыслом и заговорами, а крайне низкой эластичностью спроса по цене. Так, расчеты специалистов показывают, что на том участке кривой спроса на нефть, на котором мир живет последние годы, эластичность спроса по цене составляет около 0,016. То есть, к примеру, снижение цен на 10% приводит к росту спроса на нефть всего на 1,6%. Именно подтверждение этого теоретического утверждения мы постоянно наблюдаем на нефтяном рынке. Небольшого дефицита нефти (или даже просто опасений его возникновения) достаточно для гораздо более заметного по сравнению с размерами дефицита (в процентном отношении) взлета цен, и наоборот, даже небольшой излишек нефти на рынке (как сейчас) требует гораздо большего падения цен для балансировки рынка.

Заговоры и заговоры

«Про централизованное влияние финансовых рынков на цены на нефть все любят поговорить, но никто не может ничего конкретного найти. Финансовая настройка рынка нефти нереальна и опасна политически. Один раз подкрутили так — одни недовольны, в другой раз подкрутили так — другие недовольны. В итоге все передерутся. Когда в колебании цен виноват некий рынок, на который невозможно подать в суд, — это одно, когда этим занимается какой-то конкретный орган — совсем другое, — объясняет Леонид Григорьев. — Надо понимать, что, скажем, популярное в 2008–2009 годах объяснение резких колебаний цен влиянием трейдеров устроило всех: страны-экспортеры, импортеров, нефтяные компании. Все были довольны, потому что нашли виноватого, которому это абсолютно не повредило. Финансовые трейдеры легко перенесли все обвинения в том, что они торгуют нефтью, сказали: "Да, торгуем и будем торговать дальше, отвалите от нас”».

Как бы то ни было, полностью изолировать рынок нефти от влияния политических процессов невозможно. В связи с этим интересно, как дальше поведет себя ОПЕК? Не приведет ли различие позиций к реальному расколу в картеле? Ведь для Венесуэлы, для находящегося там в последние годы у власти политического режима и отстаиваемой им социально-экономической модели столь низкие цены на нефть сродни приговору. По некоторым оценкам, для балансировки госфинансов Венесуэле необходимы 140 долларов за баррель — неудивительно, что именно эта страна стала застрельщиком борьбы за сокращение квот.

Однако, несмотря на драматичное положение целого ряда добывающих стран (речь прежде всего о Латинской Америке и Африке), ожидать раскола ОПЕК не стоит. Дело в том, что у картеля имеется обширный негативный опыт ценовых войн и взаимной конкуренции, и потому он вряд ли повторит эту ошибку. «В основном все вспоминают лишь идиотские заговоры. Например, заговор 1986 года, когда саудовцы воевали с Венесуэлой. Они тогда сбили цену с 50 до 15 долларов и сидели в долгах длительное время. Потом они встали на грабли во второй раз — в 1998-м, когда допустили хаотическую конкуренцию и еще раз сбили цену — до восьми долларов за баррель, — говорит Леонид Григорьев. — Вопрос в том, наступит ли ОПЕК в третий раз на грабли. Мой ответ: естественно нет. Они, конечно же, нарушают дисциплину, качают лишнюю нефть, но вопрос в масштабах бедствия. Скажем, в 2009 году, когда было тяжело, среди членов ОПЕК была самая высокая дисциплина в ее истории. Поэтому, когда мы говорим об ОПЕК, надо понимать, что главное в этой организации — это то, что она включается тогда, когда действительно жизнь берет за горло».

Поэтому с точки зрения прогноза дальнейшей динамики цен можно предположить, что спешить с ограничением добычи ОПЕК не будет, но если расчеты на холодную зиму или на оживление роста вдруг не оправдаются и цены продолжат падение, то ОПЕК наверняка примет меры. Причем все аналитики сходятся во мнении, что сокращения добычи на 1,5–2 млн баррелей в сутки будет вполне достаточно для стабилизации рынка.

|